De toenemende inflatie heeft ervoor gezorgd dat de afgelopen jaren steeds meer ondernemingen in het midden- en kleinbedrijf onder de verplichte wettelijke accountantscontrole zijn komen te vallen. Het betreft vooral ondernemingen waarvan de omzet op papier is gegroeid als gevolg van de inflatie, maar in de praktijk weinig productiever en/of winstgevender zijn geworden.

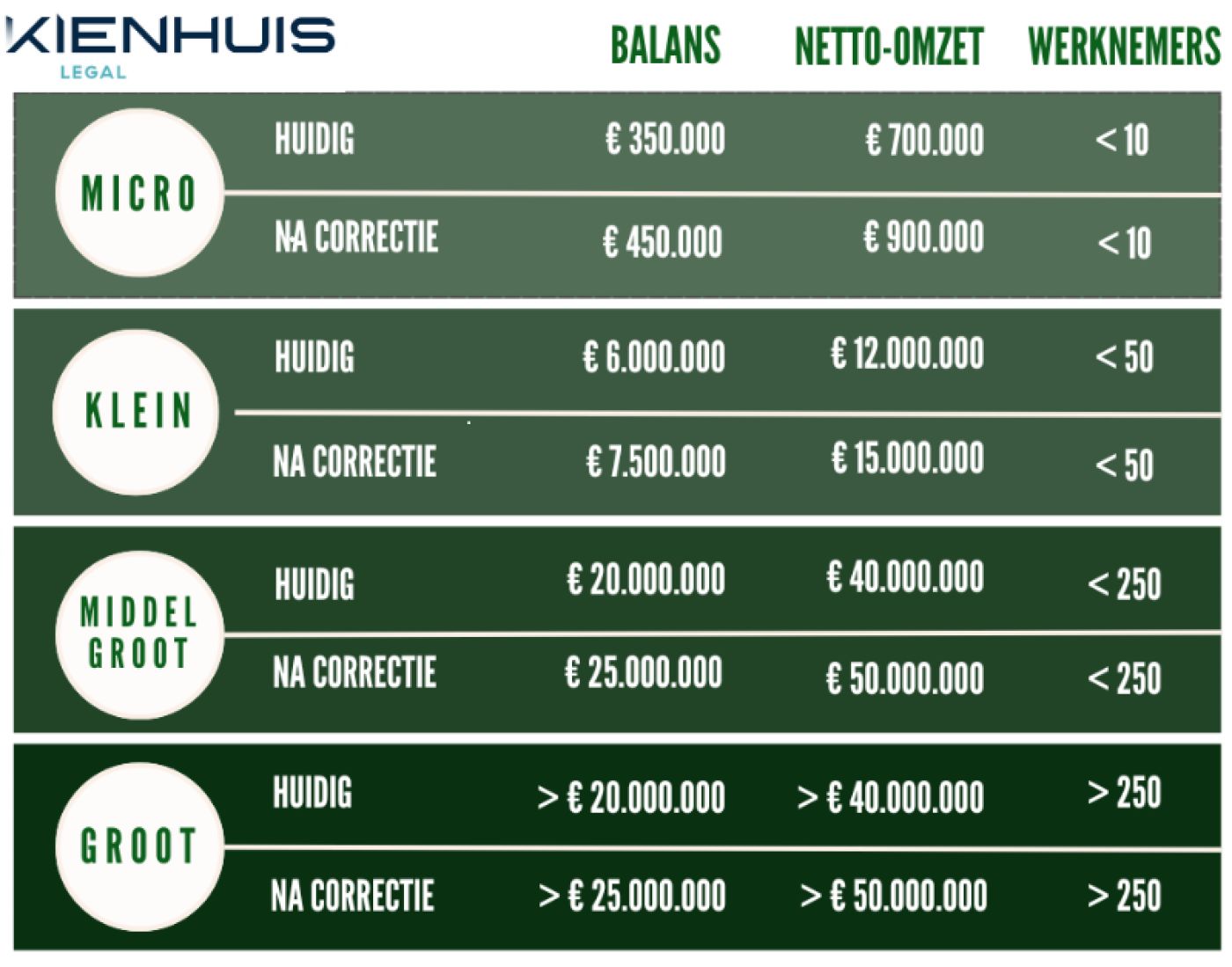

De Europese Commissie heeft berekend dat van 1 januari 2013 tot en met 31 maart 2023 de gecumuleerde inflatie opliep tot 24,3%. In het licht van deze inflatie gaat de Europese Commissie de drempelwaarden, meer specifiek de wettelijke omzetnormen en activawaarde op de balans, met ongeveer 25% verhogen. De aangepaste drempelwaarden moeten in de nationale wetgeving uiterlijk 1 januari 2024 zijn geïmplementeerd door de betreffende lidstaten. De lidstaten mogen ondernemingen toestaan om de bepalingen toe te passen voor het boekjaar dat begint op of na 1 januari 2023.

Ondernemingen kunnen op basis van Europese groottecriteria worden onderscheiden in vier classificaties. Afhankelijk van de omvang van de onderneming stelt de wet eisen aan de inrichting van de jaarrekening, de publicatie van de jaarstukken en de wettelijke accountantscontrole. Een vennootschap is micro, klein, middel of groot als zij gedurende twee opvolgende boekjaren aan twee van de hierna te noemen criteria voldoet.

Voorgaande betekent voor verscheidene ondernemingen in het midden- en kleinbedrijf in Nederland dat zij niet meer ongewild controleplichtig zijn doordat de omzet en de activawaarde op de balans is gestegen enkel vanwege prijsindexaties. Wij zullen u op de hoogte houden over de verdere ontwikkelingen.

Mocht

u over vragen hebben, dan kunt u contact

opnemen met Ilse Ekkel.